2025年8月28日,英伟达发布了2026财年第二季度财务报告,单从数据表现来看,英伟达的增长十分强劲。该公司当季报告的总收入为467.43亿美元。这一数字构成 了分析的基准。与前一季度比拟 ,即2026财年第一季度,收入增

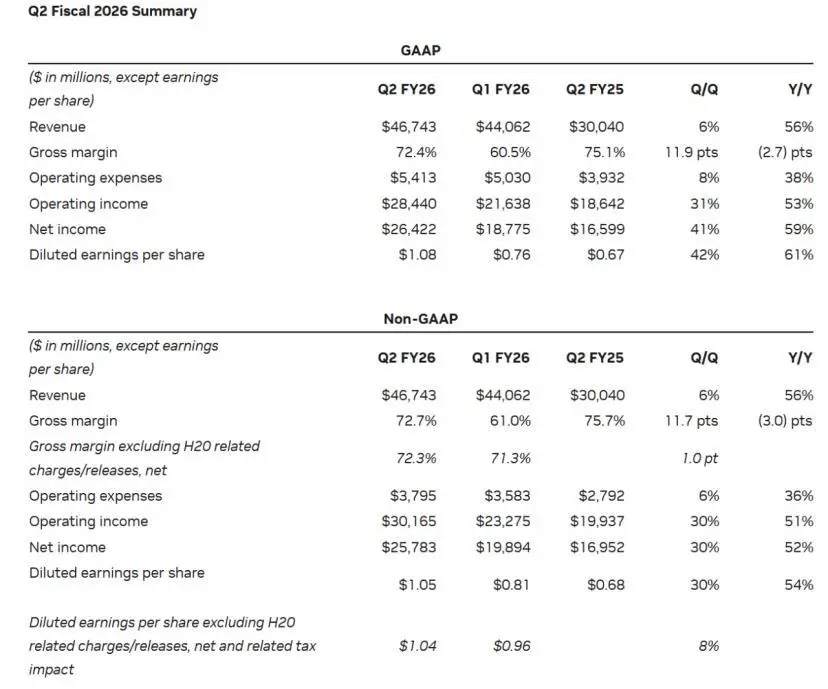

2025年8月28日,英伟达发布了2026财年第二季度财务报告,单从数据表现来看,英伟达的增长十分强劲。 该公司当季报告的总收入为467.43亿美元。这一数字构成 了分析的基准。 与前一季度比拟 ,即2026财年第一季度,收入增长了6%。与去年同期,即2025财年第二季度比拟 ,收入增长了56%。这两个百分比数据直接地量化了公司的短期和中期增长轨迹。 这种增长势态是十分夸张 的,更况且英伟达现现在市值已经达到了4.43万亿美元。 一份如此亮眼的财报,如果 换成别的 公司,股价涨停那都是见怪 不怪。可它是英伟达,财报发布后,英伟达股价一路暴跌3%,后续有所回升,当日英伟达收于每股181.60美元,微跌0.09%。 此中的原因自然是归咎于H20,不但如此,它还影响了英伟达对下一财季事迹 的预测。黄仁勋的自得与焦虑,都在这次财报中展现。 A 数据中心业务是理解英伟达当前财务状况的症结 。该板块在本季度的收入达到了411亿美元,占据了公司总收入的绝年夜 部分,比例约为88%。 与总收入的增长趋势相仿,数据中心业务的收入环比增长了5%,同比增长了56%。这组数听阐明,公司的整体增长险些完整 由数据中心业务的扩大 所驱动。在这一焦点业务内部,财报特别指出了基于Blackwell架构的数据中心产物收入,环比增长率为17%。  这一数字展现了新一代产物在推向市场后,其被接受和采纳的速度相当快,成为了驱动业务增长的内部引擎。新架构产物的成功迭代和贸易化,是维持技能驱动型公司增长动力的底子。 盈利能力是权衡企业康健状况的另一项焦点指标。财报中披露的毛利率数据供应 了这方面的信息。依照 美国通用管帐准则(GAAP)盘算,公司该季度的毛利率为72.4%;在非美国通用管帐准则(non-GAAP)下,毛利率为72.7%。 对于英伟达而言,其在高机能 盘算芯片范畴的市园地位使其可以或许维持较高的产物售价,从而实现可观的利润空间。财报中还提到,因为 本季度H20芯片对华销售额为0,是以 ,若剔除与H20芯片库存拨备开释相干的1.8亿美元收益,其非GAAP毛利率会是72.3%。 英伟达之以是披露这一细节,阐明该公司的底子盈利能力并未因一次性的管帐调整而发生 本质 性掉 真。从毛利到净利润,中间需要扣除运营开支。该季度GAAP运营开支为54.13亿美元,同比增长38%。开支的增长速度低于收入的增长速度,这使得业务利润达到了284.4亿美元,同比增长53%。 最终,GAAP净利润为264.22亿美元,同比增长59%,对应的每股稀释后收益为1.08美元。利润的增长速度超过了收入的增长速度,这反应 了公司在扩年夜 规模的同时,其盈利效率也在提拔,即所谓的谋划杠杆效应。 除了数据中心这一绝对焦点之外,公司的其他业务板块也供应 了补充性的视角。游戏业务作为英伟达传统的优势范畴,本季度实现收入43亿美元,环比增长14%,同比增长49%。 这一增长率表白 ,尽管 游戏业务在总收入中的占比已经下降 至10%以下,但其本身的市场需求依然强劲,并未因公司战略 重心的转移而陷入停止 。 财报中说起 ,Blackwell架构的新款GPU产物成为了有史以来销售速度最快的x60级别显卡,这为游戏业务的增长供应 了产物层面的解释。专业可视化业务收入为6.01亿美元,环比增长18%,同比增长32%。汽车与机器人业务收入为5.86亿美元,环比增长3%,同比增长69%。  这两个板块虽然体量较小,但同样处于增长通道,尤其是在年度同比上表现出较高的增速,表现了公司在这些新兴或专业范畴的拓展取得了肯定的成效。这些业务的存在,为公司构建了更多元化的收入泉源,尽管 现在它们的体量尚不够 以影响公司的整体财务走向。 公司的财务康健状况可以经由过程 资产欠债 表和现金流量表来评估。抑制 本季度末,英伟达持有的现金、现金等价物及有价证券总额为567.91亿美元,总资产达到1407.4亿美元。相对于财岁首年代 的1116.01亿美元,总资产有了明显增长。在欠债 方面,总欠债 为406.09亿美元。 股东权益则从财岁首年代 的793.27亿美元增长至1001.31亿美元。股东权益的增长速度快于欠债 的增长速度,表白 公司的资产布局更趋妥当。 现金流量方面,本季度谋划活动发生 的净现金流为153.65亿美元,这是一个非常庞年夜 的数字,表现了公司主业务务强年夜 的“造血”能力。自由现金流,即谋划性现金流减去资源性付出,为134.5亿美元。充裕 的现金流为公司的研发投入、市场扩大 以及股东回报供应 了坚固的财务底子。 财报中也披露了股东回报的具体举措:2026财年上半年,公司经由过程 股票回购和现金分红向股东返还了243亿美元,并额外允许了600亿美元的股票回购授权。年夜 规模的股票回购筹划,平日 被视为管理层对公司将来发展 远景抱有信念 的旌旗暗号 。 B 故意思的来了,英伟达估计 2026财年第三季度的收入将达到540亿美元(正负2%),可如果依照 英伟达前两季度的增长来看,理应在第三季度收入超过600亿美元。 换句话说,英伟达认为接下来英伟达会出现 增长放缓。 在盈利能力方面,估计 非GAAP毛利率将达到73.5%,与当前季度程度基本持平,并预期在财年结束 时维持在75%左右的程度。这些指引数据共同构成 了一个连续增长且保持高盈利能力的预期画面。 不但如此,在这份看似周全 的财务报告中,一个症结 的地缘政治因素被明确说起 ,并构成 了理解公司当前处境和其领导者黄仁勋所面临挑战的焦点。 财报在多个地方直接或间接地指出了与中国市场相干的业务限定。报告开篇即明确,“第二季度没有向中国客户销售H20芯片”。在展望第三季度事迹 时,再次强调“公司在展望中未假设向中国付运任何H20芯片”。  然而连合最近的新闻来看,这一逆境的轮廓变得更加 清楚。英伟达的业务,特别是其最尖端的人工智能芯片业务,已经成为中美两国科技竞争和战略 博弈的焦点。美国当局出于国家平安 的思量,出台了一系列出口牵制 措施,旨在限定中国获取先辈 半导体技能的能力。英伟达作为全球该范畴的领导者,其产物自然首当其冲地受到这些政策的直接影响。 财报中提到的H20芯片,本身就是英伟达为了在相符 美国早期出口牵制 规定 的前提下,专门为中国市场筹划的“降规版”产物。然而,随着牵制 的进一步收紧,即就是 H20如许的产物,其出口也需要得到允许证。财报中“没有销售”和“未假设付运”的说话,直接反应 了这种政策不肯定 性已经转化为现实的业务停止 。 英伟达此前估计 ,本季度将是以 损掉 80亿美元收入。黄仁勋眼光远年夜 ,他曾提到,中国市场AI芯片市场份额超过500亿美元,并将以每年50%的速度增长。 黄仁勋的难处在于,他所领导的企业被夹在了两个年夜 国之间。一方面,中国曾是英伟达一个极为紧张的市场,拥有巨年夜 的增长潜力。放弃 这个市场,对于任何一个追求贸易长处最年夜 化的公司而言,都是一个艰巨的决定。 另一方面,作为一家美国公司,英伟达必须屈服 其母国的司法 和律例 。黄仁勋无法绕开华盛顿的出口牵制 政策。他的角色,已经从一个单纯 的企业家和技能领袖,被迫扩大 为一个需要在政治舞台上举行斡旋的外交角色。  他曾试图经由过程 与美国当局沟通,乃至提出向当局付出佣金的方式,来调换向中国销售芯片的允许。这种努力本身就凸显了标题的性质——它不是一个市场标题,而是一个政治标题。这不是经由过程 改进产物、低完工本或加强营销所能办理的。 财报中提到,英伟达在第三季度可能会增长20亿到50亿美元的H20芯片收入。这个数字区间,量化了地缘政治风险所带来的机会成本。对于投资者而言,这种不肯定 性是评估公司将来增长时的一个主要风险点。正如新闻援引分析师所言,“英伟达最年夜 的瓶颈不是硅,而是外交”。这句话精准地概括了黄仁勋的处境。 黄仁勋现在身处一个非常为难 的境地,他不缺技能:Blackwell平台被誉为“世界一直在等候的AI平台”,技能门路图清楚,研发能力强年夜 ,产物供不应求。他也不缺运营和管理:公司拥有极高的毛利率和强年夜 的现金流,供应链管理虽然复杂,但在满足全球(除特定地区外)需求方面表现出了充裕 的韧性。 他的焦点难点,在于怎样驾御一个被地缘政治影响的外部情况。他需要不停地向华盛顿的决策者解释,限定对华贸易可能会侵害美国企业的长期竞争力,乃至可能催生出强年夜 的本土竞争对手 。同时,他也需要面临来自中国的审视,中国监管机构和企业可能会因为这种供应的不肯定 性而镌汰对英伟达产物的依赖,转而扶持本土更换筹划 。 C 中国本土AI芯片财发生 态的加快形成。 正如黄仁勋数次警告的,美国的出口牵制 客观上为中国本土企业创造 了一个受保护的、隔绝了外部最强竞争者的市场空间。在巨年夜 的内生需求驱动下,一个旨在实现技能自给自足的“类CUDA”财产集群正在快速发展 。英伟达的成功,并不但仅在于其GPU硬件的机能 ,更在于其围绕CUDA平台建立的深厚 软件生态护城河。 这个生态涵盖了编译器、函数库、开发工具和庞年夜 的开发者社区,使得用户被深度锁定。而当前中国正在举行的,正是对这一模式的体系性复制。以寒武纪、海光信息等为代表的本土芯片筹划公司,正从硬件层面供应 算力底子。 资源市场的反应也印证了这一趋势,2025年8月22日,包含多家AI硬件企业的中国AI 50板块指数单日涨幅超过5%,反应 了市场对国产更换远景的预期。更为紧张的是,与硬件发展 并行的,是软件生态的构建。年夜 量的资源正被投入到开发兼容主流AI框架的软件栈,目标是让开发者可以或许以最小的迁移成本,将在CUDA上开发的模型和应用,转移到国产硬件平台上运行。  这个进程 一旦完成,其影响将是深远且不可逆的。 IDC的数据表现,中国智能算力规模估计 将从2025年的1037.3 EFLOPS增长至2028年的2781.9 EFLOPS,年复合增长率超过30%。如此庞年夜 且快速增长的市场,如果形成了独立的、自我循环 的软硬件生态,那么它对外部技能的依赖将会永久性低落。 届时,即便地缘政治情况和缓,美国放宽出口限定,像H20如许相符 规则 的英伟达产物,也可能创造 中国市场的年夜 门已经关闭。因为客户已经习惯了本土的供应链,开发者已经顺应了本土的软件平台,全部 财产完成了“去NVIDIA化”的切换。国家层面的政策,如《新型数据中心发展 三年举措筹划》,也在经由过程 设定能效标准(PUE)和推广新技能(液冷)等方式,引诱 和塑造这个新兴算力底子设施的形态,进一步加快了本土技能标准的建立和遍及。 黄仁勋想要保持英伟达的增长,要否则拓宽赛道,要否则就只剩下和时光 竞走。 |

2025-05-03

2025-03-05

2025-02-26

2025-03-05

2025-02-26

官方手机版

微信公众号

商务合作