电商行业,范围 为王。在范围 的至上的当下,谁在范围 上被超越,谁的估值就要打折扣。以是在范围 的竞争上,电商巨子 从来都是不吝本钱的。8月27日,美团披露了2025年上半年财报。这份财报,超出了市场的预期,也可能影

|

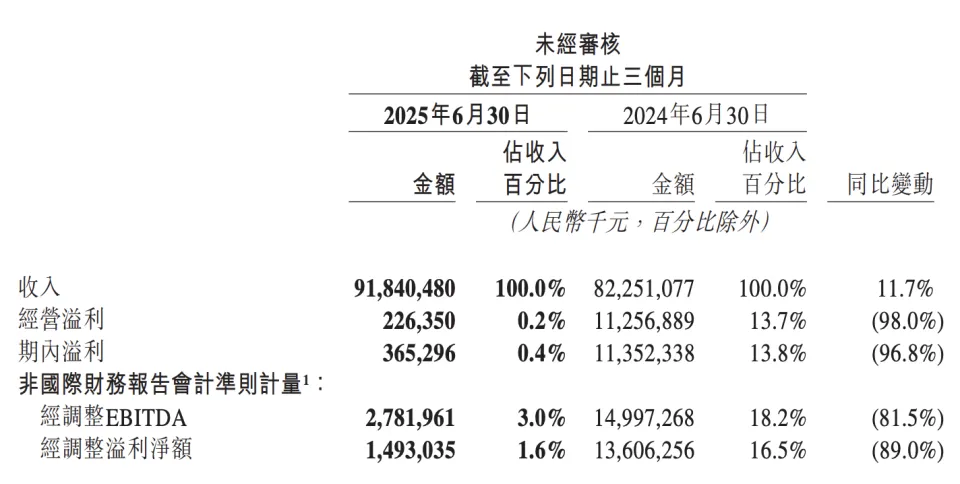

电商行业,范围 为王。 在范围 的至上的当下,谁在范围 上被超越,谁的估值就要打折扣。以是在范围 的竞争上,电商巨子 从来都是不吝本钱的。 8月27日,美团披露了2025年上半年财报。这份财报,超出了市场的预期,也可能影响美团后续的估值。 财报体现,上半年美团业务收入为1783.98亿元 ,净利润为104.22亿元。  如果从上半年龄据来看,上述事迹 好像还过得去,但是拆开来看,美团二季度净利润下滑严峻,可以用“断崖式”下跌来形容。 详细来看,二季度美团实现营收918.4亿元国平易近 币,同比增长11.7%;经调整净利润为14.9亿元,相较于去年 同期的136.06亿元暴降89%,该数据远低于市场预估的98.5亿元;别的 ,美团二季度策划利润也仅剩2.3亿元,同比暴跌98%;策划利润率也从13.7%跌至0.2%。 财报公布 之后,次日 美团股价暴跌12.55%,单日市值蒸发超890亿港元。 现实上,市场对于美团事迹 下滑早有预期。因此自三月初至今,美团股价一直体现比力疲软,以致大幅跑输市场。 当然,须要说明的是,从二季度数据来看,市场显然照旧低估了“外卖大战”给这些电商巨子 事迹 带来的影响,尤其是美团,核心的护城河都遭到了腐蚀。 详细到业务方面,二季度美团核心本地商业收入653.5亿元国平易近 币,同比增长7.7%,策划利润率从25.1%暴跌至5.7%。 作为美团的核心护城河,本地商业收入的下滑,才是最为致命的。换句话说,“外卖大战”的影响,已经超出了美团的遭受范围。 此前,面对“外卖大战”,美团CEO王兴曾表示,“我们将不吝统统代价赢得这场竞争。”  在2025年第二季度财报德律风 会上,王兴则表示,“我们果断反对内卷。” 王兴还夸张 ,美团是在竞争中成长起来的,公司在连续竞争中实现了本日的领先地位。且美团不是第一次面对这种猛烈的竞争,在过去多年的成长 中,美团在竞争中不断壮大、巩固领先地位。无论过去照旧现在,美团始终专注于做精确的事,即保证 优质供给、稳定履约、公道代价,为用户创造 良好的体验。 同时,他还表示,美团将恒久专注于生态创建,让消费者、商户和骑手都从中受益。 更令市场担心的是,美团预计第三季度核心本地商业业务将出现“较大范围 亏损”。侃见财经认为,现在美团的艰苦 除了本地商业的逆境之外,还有即将可能全面给外卖骑手上社保等问题。 上述的问题,都将给美团事迹 造成较大的压力。 当然,为了应对京东以及阿里带来的打击 ,侃见财经认为,大概率美团会在三季度启动市场融资,以保证 富足的资金应对更深层次 的竞争。现实上,相应的支付 在二季度财报傍边 已经体现。财报体现,二季度美团的销售本钱上升至614.26亿元,较去年 同期的483.61亿元同比增长27%,销售本钱的增速远超营收增速11.7%,销售本钱率由58.8%增长至66.9%。 面对销售本钱的增加,美团表明称主如果 因即时配送单量增加、骑手补贴提高、食杂零售扩大 及海外业务投入。 综合来看,随着美团本地商业板块的松动,京东以及阿里将来的对于本地商业板块的投入也将进一步增加,对于美团来说,其想要保证 核心板块的市占率,其要投入的资金也将会比预想的大得多。侃见财经认为,随着“外卖大战”连续深刻 ,将来各家都会在市场上找到新的均衡。别的,在外卖大战的刺激下,市场的增幅也进一步抬升。 我们推测,随着竞争的连续升级,将来电商巨子 应该会在无人驾驶以及低空飞行领域寻找 新的突破点,以减少用人本钱增加带来的问题。对于科技立异 而言,有时候充分竞争不完备 是一件坏事。 |

2025-05-03

2025-03-05

2025-02-26

2025-03-05

2025-02-26

官方手机版

微信公众号

商务合作