贝克街探案官作者包可萌光亮 乳业的未来能否重现光亮 ,取决于降本能否乐成10月30日,光亮 乳业(600597)颁布 2025年三季报,公司前三季度营收182.31亿元,净利润8721.43万元,分别同比下降0.99%、25.05%。实在从自从20

|

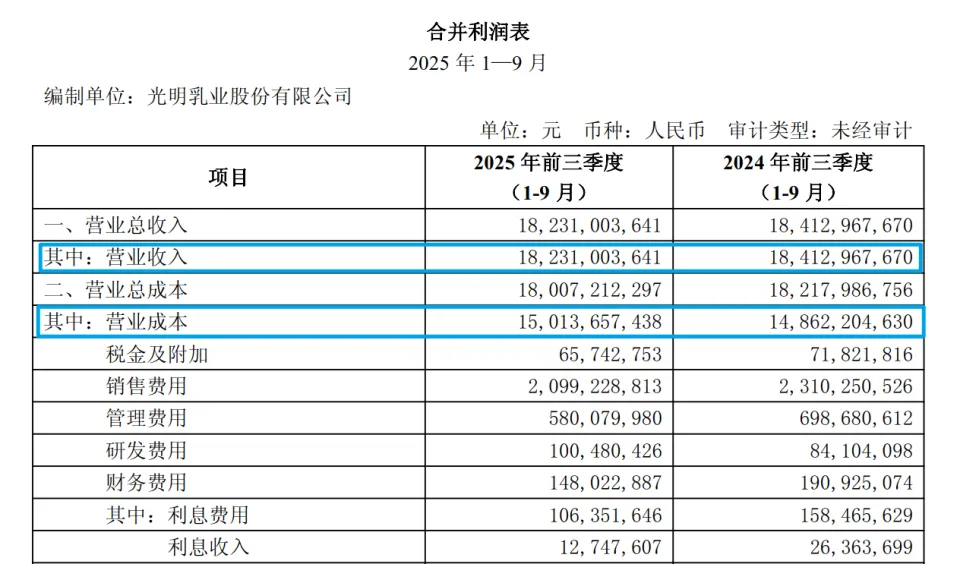

贝克街探案官   10月30日,光亮 乳业(600597)颁布 2025年三季报,公司前三季度营收182.31亿元,净利润8721.43万元,分别同比下降0.99%、25.05%。 实在从自从2023年三季度开端 ,光亮 乳业每年第三季度都“稳定吃亏 ”,2023年第三季度吃亏 1528.33万元,同比下降117.36%;2024年第三季度吃亏 1.64亿元,同比下降973.33%;2025年第三季度吃亏 1.30亿元,同比回升20.74%,一连三年第三季度吃亏 金额累计3.09亿元。

值得注意的是,据公开材料 ,光亮 乳业2024年光亮 员工总数为11251人,人均薪酬16.87万元,同比下降3.6%。而董事长黄黎明的薪酬从159.3万增长至172.9万,涨薪8.5%;总司理贲敏的年薪从114.8万增长至164.0万元,涨薪43%;监事会主席张宇桢年薪从72.56万增长至90.1万,涨薪24%。

从效果来看,员工降薪,高管加薪的反差难免让人唏嘘,作为曾经的“国内乳业综合实力排名第一”,光亮 乳业也是最早向市场推出鲜奶品牌的乳业公司,本日的光亮 乳业无论是营收还是净利润,都被远远甩在逝世 后,甚至已经开端 出售外洋资产,在伊利、蒙牛保持 千亿营收的本日,光亮 乳业到底在做什么?其内部解决 和渠道建立与上述两家曾经的跟随者又有什么差别? 01 吃亏 背后:收入减少,本钱反升的反常征象 光亮 乳业业绩不佳,最直不雅 的缘故原由就是本钱掌握 出了题目。 本年前三季度,公司显现出一个令人费解的局面:收入在缩水,支出却逆势增长。 具体来看,其业务收入为182亿元,同比微降0.99%;但同期业务本钱不降反增,从148.6亿元攀升至150.1亿元,涨幅为1.02%。这种“收减本增”的背离情况,在第三季度尤为突出,直接造成该季度在扣除非经常性损益后,现实谋划吃亏 达9104万元。

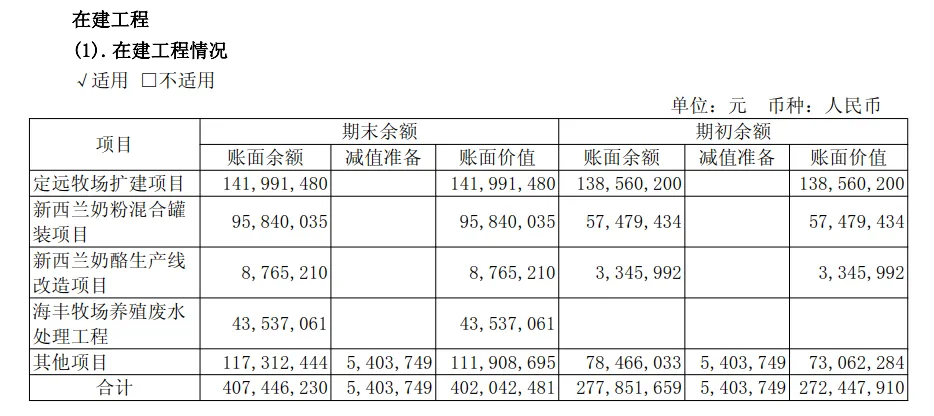

图源:光亮 乳业2025年三季报 从上表不难发现,公司多项本钱支出有显着下降,仅研发费用稍有增长,但整体业务本钱却不降反升,这一征象实在有违常理。 这就不得不将眼光聚焦至临盆 原料 ,即原奶。过去三年,原奶价值 一连下跌,按照 农业农村部2025年3月的数据,生鲜乳价值 已跌至每公斤3.08元,创下近15年新低。 在此配景下,乳成品企业本应有用提拔利润率,但光亮 乳业的本钱不降反升,极年夜 可能光亮 乳业没有采购生乳,反而被自家牧场降不下来的本钱拖累,据公司半年报,光亮 牧业牧场整修占公司恒久待摊费用5成以上,在建工程中,牧场扩建也是告急支出项。

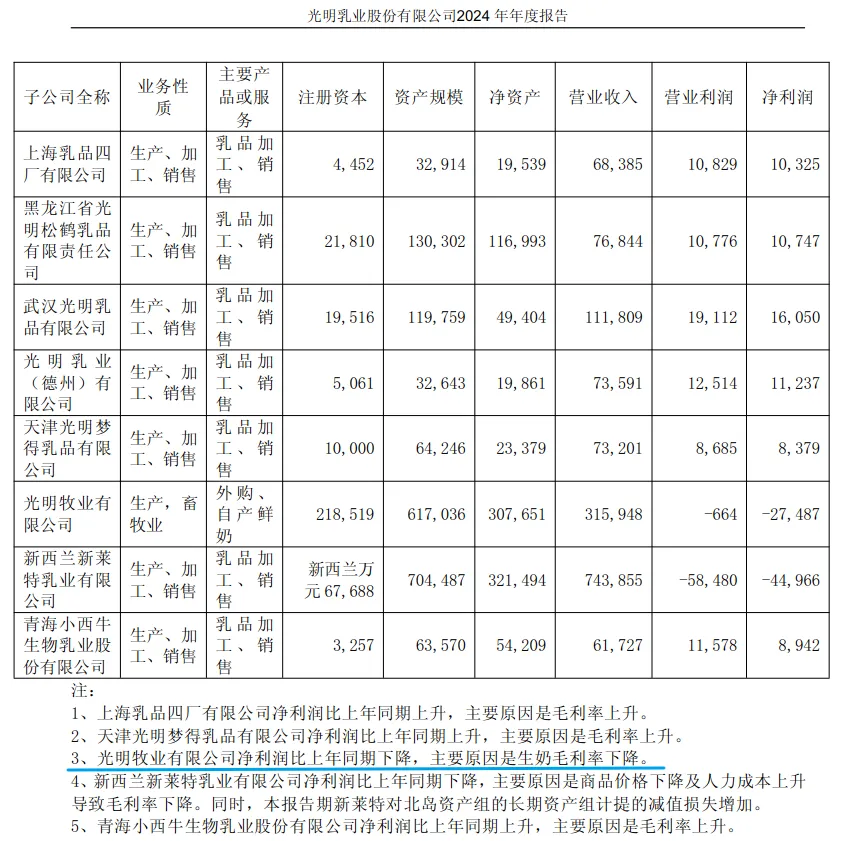

另据光亮 乳业往年财报数据,2024年,当市场奶价处于低位时,光亮 乳业“牧业”板块的毛利率竟为-4.75%,同比减少 9.03 个百分点,公司表现告急是受市场行情影响,出售犊牛吃亏 。在阐明子公司“光亮 牧业有限公司”的净利润下滑时,陈诉更是直接归因于“生奶毛利率下降”。

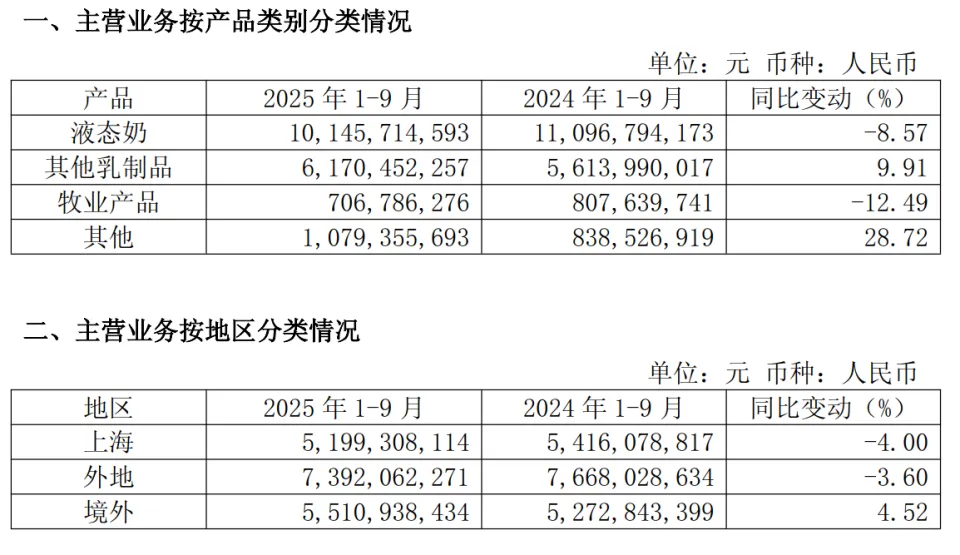

02 鲜奶争霸:光亮 在上海的传统优势正被腐蚀 回首光亮 乳业的发展历程,“上海市场”和“鲜奶战略 ”是其最光显的两个标签。甚至2024年年报,光亮 乳业仍将“安定 上海,做强华东,优化世界 ,乐在奇怪”确定为公司战略 。 但据公司财报,2025年前三季度,公司主业液态奶业务营收同比下降8.57%,牧业产品同比下降12.49%,其他乳成品同比增长9.91%,其他业务同比增长28.72%。

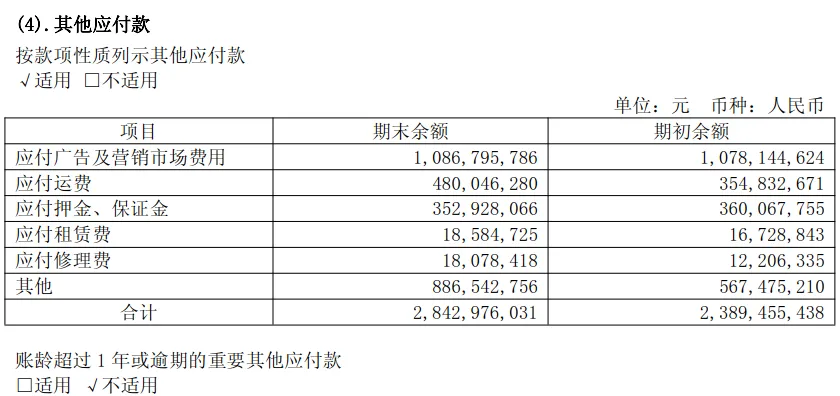

聚焦鲜奶领域自己,这个赛道依然布满活力。在2024年乳制操行业整体承压的配景下,需冷藏的低温鲜奶(巴氏杀菌奶)成为增长最快的细分市场,被视为行业变局中的关键 时机。现在,低温鲜奶虽仅占全部 市场份额的17%,但增势强劲。数据显示,其市场规模在2023年已达392亿元,2018至2023年间的年均复合增长率保持在5.5%。 然而,对于在此领域结构最早的光亮 乳业而言,其核心优势正在受到挑衅 。 “鲜奶”和“上海”这两个标签本是相辅相成的。鲜奶与常温奶的最年夜 差别 在于极短的保质期,后者可达半年以上,而前者通常只有7天摆布 。这请求 乳企的临盆 基地必须靠近消耗市场,业内通常认为这个地域为方圆300公里内,并配备高效的冷链物流。这两点配合 决定了鲜奶业务剧烈的地域属性。 过去,光亮 在上海的优势正是凭借多年积累,构建了一套高效的配送系统 。但保持 这套系统 价值 高昂。一个直不雅 的数据是运输费用:停止2024岁尾 ,光亮 乳业的“应付运费”余额为3.55亿元,而到2025年6月尾,这个数字已升至4.80亿元,本钱压力一连增年夜 。

图源:光亮 乳业2025年半年报 03 渠道厘革:“随心订”模式遭遇“即时达”挑衅 随着各年夜 乳企纷纷加码鲜奶赛道,光亮 的竞争压力一日千里 。 蒙牛旗下“每日 鲜语”已快速成长为高端鲜奶第一品牌;君乐宝的“悦鲜活”在高端鲜奶市场霸占 率高达37.3%;同时北京还有三元;西南还有新盼望等地域龙头的围堵。光亮 依靠“送货上门”建立的壁垒,正被新的消耗风俗和渠道模式所打击。 消耗场景在分化: 光亮 传统的“随心订”告急服务于家庭早餐场景。现在,年夜 量上班族的鲜奶消耗产生 在通勤途中的便当 店或公司相近 的面包店。像北京的三元等品牌,经过过程 紧密绑定这些线下网点,乐成分流了年夜 量目标客户。 销售 渠道在推翻 : 光亮 恒久依靠的“随心订”自营宅配系统 ,经过过程 “筹划配送”以相对经济的本钱解决 了最后一公里题目。但现在,竞争的核心已从产品转向了渠道便当 性。美团、饿了么等即时零售平台的入场,彻底改变了游戏规矩 。 光亮 的“24小时筹划配送”面对美团的“30分钟即时送达”,在便当 性上感想 感染 到了巨年夜 压力。竞争对手 们积极拥抱这种变革,比方蒙牛早在2021年就与美团买菜合作,使用其冷链和骑手收集 实现“半小时鲜奶抵家”。 别的,会员店的价值 战构成 另一重打击:以山姆为代表的仓储会员店,使用其年夜 规模采购本事,向年夜 品牌定制年夜 包装、高性价比的鲜奶。这种筹划性周采购模式,在保证奇怪的同时也消沉 了配送本钱,更符合西欧成熟的消耗风俗,现在正吸引着越来越多的家庭用户。 这些变革对光亮 构成 了三重挑衅 :便当 性落伍,在“30分钟即时达”的烘托下,光亮 乳业的“次日达”显得无比漫长;丧掉 价值 优势,会员店的“量年夜 价优”吸引了价值 敏感型家庭;消耗场景越来越少,因为便当 店等渠道抓住 了个人即时性消耗需求。 光亮 曾耗资构建的高本钱自营冷链帝国,正被更灵活、更高效的新零售模式所超越。假如无法从基本 上改革其本钱结构,尤其是公司财报重复 说起 的上游牧场,重新定义“奇怪”在当代消耗者心中的价值 ,那么光亮 乳业的未来之路将布满不确定性。 04 新品宣传力度不足 说起 未来,在推出莫斯利安之后,光亮 乳业似乎很久没有新爆款出现 ,据公司2024年财报可知,光亮 曾推出优倍有机牛奶、奇怪牧场INF牛奶、光亮 舒睡奶玻璃瓶、莫斯利安轻酸奶系列、如实樱花卉莓饮用型酸奶、肉桂味和黄芥末味涂抹奶酪、年夜 白兔常温奶酪棒等产品。 但从效果看,停止2025年11月7日,优倍有机牛奶销量未破10万+,检索“奇怪牧场INF牛奶”有销量破600万+的包装规格。但竞品公司蒙牛、伊利却拥有动辄销售 破千万的包装规格。 从新品宣传图不难发现,曾经被认为不善于营销的光亮 ,在新品封图贴上代言人吴磊的照片,借此获取流量,但除此之外,爆款、娱乐化的综艺节目中,似乎总缺少光亮 乳业的身影,喜欢冠名与传统文化有关的综艺,如《典籍里的中国》。 此类节目虽然具有其独特的文化传承意义,但受限于此类节目受众少于《疾驰吧》《种地吧》《向往的生活》等娱乐向节目,对公司整体口碑和流传度的提拔比较有限。 线下营销方面,光亮 似乎倾向于本地运动,据2024年财报,光亮 乳业赞助第二十三届中国上海国际艺术节;冠名上博东馆第一特展厅;光亮 致优与东一美术馆(位于上海市中山东一路1号)再度合作。 体育运动方面,光亮 乳业串联全部 别 育营销,聚焦多个具有广泛影响力的体育赛事,包罗中国女排世界 锦标赛、上海劳力士年夜 师赛、SVS 上海虚拟体育公开赛等。 从效果来看,聚焦本地线下运动并未给光亮 乳业带来正向反馈,结合光亮 乳业三季度财报可知,公司本地营收同比降幅比外地还高,如不实时纠偏,光亮 乳业未来营收前景很难懂朗。 年夜 概,光亮 乳业将其有限的营销经费砸向单一爆款综艺节目,取得的宣传效果将优于当前计谋,其知名 度、品牌口碑或将随之提拔,最终反馈到销量提拔。 |

2025-05-03

2025-03-05

2025-02-26

2025-03-05

2025-02-26

官方手机版

微信公众号

商务合作