当你投保时,重要之务要看保险公司的哪项指标?谜底 是偿付能力。它是保险公司经营成长 的生命 线,亦是保险公司对保单持有人履行赔付任务的能力。国家 金融监视管理总局最新数据表现,2025年一季度末,保险公司偿付能力

|

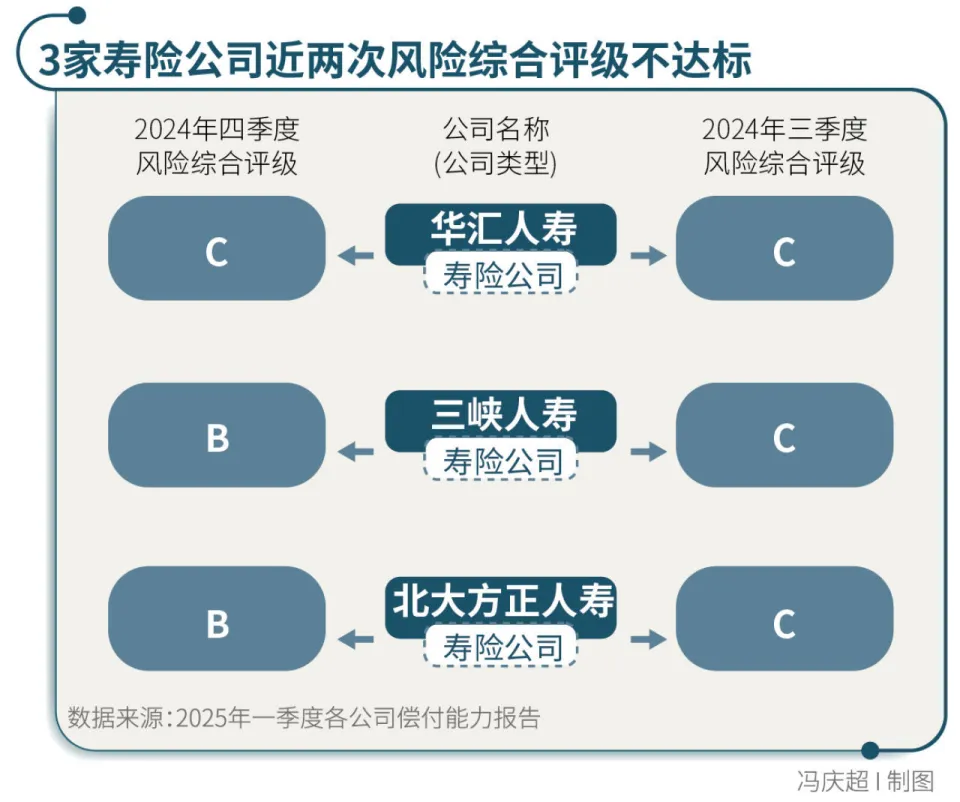

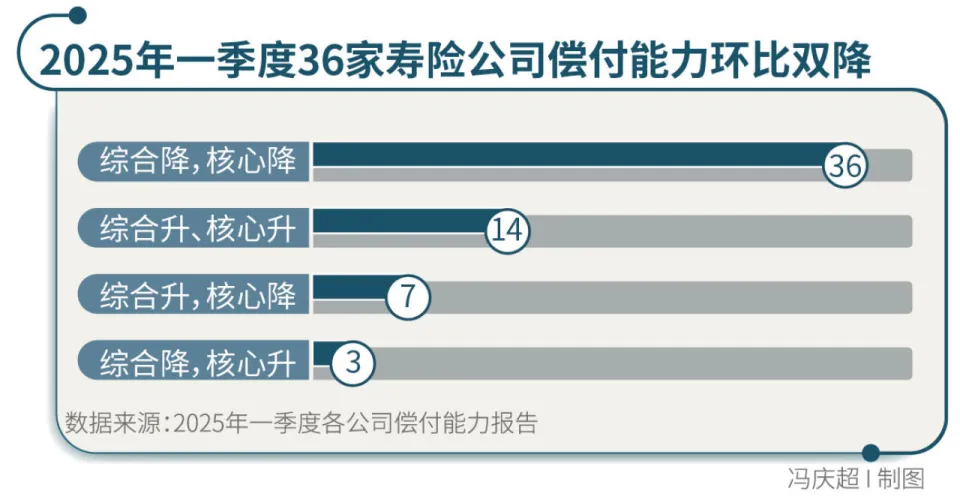

当你投保时,重要之务要看保险公司的哪项指标?谜底 是偿付能力。它是保险公司经营成长 的生命 线,亦是保险公司对保单持有人履行赔付任务的能力。 国家 金融监视管理总局最新数据表现,2025年一季度末,保险公司偿付能力保持充裕 。 《保险公司偿付能力管理规定 》明确,保险公司偿付能力达标的标准为:焦点偿付能力充裕 率不低于50%;综合偿付能力充裕 率不低于100%;风险综合评级在B类及以上。假如以上三个指标有一个不满足,即属于偿付能力不达标公司。 南边周末新金融研究 中央研究 员历时两周统计分析 发现,寿险业集团 综合偿付能力充裕 率和焦点偿付能力充裕 率(下称“双率”)均环比略升。但披露偿付能力报告的61家寿险公司中,华汇人寿“双率”均高约2000%,却不达标,而达标的60家寿险公司则有过半“双率”环比同降。更有14家寿险公司未按规定 披露偿付能力报告。这意味着部分中小寿险公司偿付能力标题不乐观。 一位担当南边周末新金融研究 中央研究 员调研的寿险业资深人士分析 称,在当前低利率情况下,叠加新旧会计准则切换影响,寿险公司资产和欠债 的久期缺口较大。假如资产端公允价值增加额小于欠债 端预备金增加额,净资产就会降落,进而影响寿险公司偿付能力。其推算,目前上市寿险公司匀称久期缺口在5年左右。 14家未披露偿付能力偿付能力报告是险企的定期“体检表”,及时披露偿付能力报告是保险公司的应尽任务。 《保险公司偿付能力监管规则第15号:偿付能力信息公开披露》第二章第十四条规定 ,保险公司不能按时公开披露偿付能力信息的,应该 在规定 的公开披露限日 之前,在公司官方网站首页公布不能按时披露的缘故原由及估计 披露的时间。 何谓偿付能力充裕 率?它是实际资本 与最低资本 的比值。其中,实际资本 为保险公司的承认资产减去承认欠债 ;最低资本 是监管哀求 险企应该 具有的资本 数额,为根据偿付能力监管规则盘算所得。 南边周末新金融研究 中央研究 员历时两周统计并分析 现存75家寿险公司发现,停止目前,共有14家寿险公司仍未披露2025年一季度偿付能力报告。75家寿险公司为国家 金融监视管理总局最新公布的保险机构法人名单中所指寿险公司,不包含 健康险和养老险公司。  这14家寿险公司中,大多数公司偿付能力报告停止 在2021年,合世人 寿和国华人寿为2024年新增。这些公司并未在其官网举行任何阐明关照布告 。南边周末新金融研究 中央研究 员在调研中发现,行业中有寿险公司因资产重组被宽贷豁免 披露的先例,如各人人寿等。瑞世人 寿、汇中人寿和海港人寿亦因重组而来。其他几家则大概存在肯定的经营风险。以君康人寿为例,该公司在正式营业的19年中三次改名,各路股东接踵 跌倒,近期将再次改名 为“富泽人寿”。这一消息也在1月20日国家 市场监视管理总局披露的最新企业申报登记关照布告 中获得 证实。激进投资、营收下滑、资不抵债、偿付能力不足······相似的的戏码似乎在上海人寿和渤海人寿等公司身上上演。 南边周末新金融研究 中央研究 员以为,除几家重组而生的公司外,恒久不披露偿付能力报告的公司在向外界传达 风险信号,而风险累积早有先兆 。过往十年,上述14家寿险公司多采取激进的“保险资产驱动”经营模式。自2015年起,欠债 端依赖趸缴和短期期缴类理财型产品,资产端则激进布局股权和不动产投资领域 ,以致挪作他用,由此引发资产端和欠债 端失衡等一系列标题。 南边周末新金融研究 中央研究 员调研发现,正是在这样的配景下,监管机构于2017年推动“偿二代二期”建设。“偿二代”即中国第二代偿付能力监管体系,始于2012年原中国保监会公布 的《中国第二代偿付能力监牵制 度体系建设规划》,颠末2016年和2022年两次美满,逐步形成目前既相符 我国国情又具国际可比性的风险导向“偿二代二期”偿付能力监管体系。 “偿二代”二期出台的目的是从严认定资本 ,引导 险企回归保障本源。针对投资性房地产评估增值的风险隐患,偿二代二期明确保险公司应该 以本钱计量模式肯定 投资性房地产的承认价值,不得将投资性房地产的评估增值计入实际资本 ,防止高估偿付能力。 针对保险公司对非主业范围 内的子公司恒久股权投资,实行资本 100%全额扣除,引导 保险公司专注主业,防止资本 无序扩大 。 1家不达标,19家获A在已披露偿付能力报告的61家寿险公司中,集团 “健康”程度如何? 60家公司达标,更有19家公司的风险综合评级获得最高等级A。还有三峡人寿和北大梗直 人寿风险综合评级则由C转B,实现“摘帽”。  独一 “不及格”的是华汇人寿。南边周末新金融研究 中央调研发现,2025年第一季度,华汇人寿焦点偿付能力充裕 率和综合偿付能力充裕 率分别达1999.59%和2013.65%,但风险综合评级已连续12个季度被评为C类。 究竟上,该公司自2011年成立以来恒久处于吃亏 状态,年度信息披露报告自2013年至今连续12年暂缓披露。停止目前,公司仅存一款可售集团 定期寿险但无法形成集团 保障计划,且公司未成功备案新产品、开展新业务,市场竞争力严重不足。一季度,华汇人寿保险业务收入刚冲破 24万元。 偿付能力与保险公司经营亲密 干系。金融监管总局《人身保险公司监管评级方法 》规定 ,偿付能力是影响监管评级的六大维度之一。偿付能力严重不足,被认定为庞大风险情形之一,需要采取的步伐包含 掌握 风险较高、管理薄弱领域 业务增加 和风险敞口,责令停止担当新业务,须要时应订定实行风险处置方案;与此同时,监管部门对不少创新业务设定了偿付能力门槛,如开展小我 养老金业务哀求 综合偿付能力充裕 率不低于 150%、焦点偿付能力充裕 率不低于75%。 一位不愿具名的业内人士向南边周末新金融研究 中央研究 员分析 称,华汇人寿偿付能力“双率”畸高系业务停止 所致。该公司在2025年第一季度偿付能力报告中称,目前面临两大风险:一是公司管理布局不美满,公司管理存在合规风险;二是新产品报批受限,业务经营停止 ,无法实现经营目标。 在披露偿付能力报告的61家公司中,11家寿险公司未披露最新一期风险综合评级,但从上一期风险综合评级看,这些公司偿付能力均达标。 14家升,36家降在60家偿付能力达标的寿险公司中,哪些公司的“双率”在上升,哪些在降落? 南边周末新金融研究 中央统计发现,本季度36家寿险公司“双率”环比同降,但亦有14家寿险公司“双率”环比均升。  南边周末新金融研究 中央统计发现,除华汇人寿外,共有52家寿险公司满足小我 养老金业务偿付能力哀求 。但目前获准加入小我 养老金保险业务的保险公司不足 30家。其中,寿险公司以上市公司和银行系寿险公司为主,包含 公平易近 养老、清静养老、泰康养老等养老保险公司。根据原银保监会公布 的《关于保险公司开展小我 养老金业务有关事项的关照》,开展小我 养老金业务的保险公司要满足财政与偿付能力、风险与合规、信息管理体系等6项根本哀求 。在政策和市场推动下,越来越多的保险公司积极布局养老财产。目前在售小我 养老金产品(保险类)124款。 偿付能力也影响权益投资比例上限。根据干系规定 ,保险公司上季末综合偿付能力充裕 率不足100%的,权益类资产投资余额不得高于公司上季末总资产的10%;保险公司上季末综合偿付能力充裕 率为 100%以上(含此数,下同)但不足 150%的,权益类资产投资余额不得高于公司上季末总资产的 20%;只有保险公司上季末综合偿付能力充裕 率为350%以上,权益类资产投资余额才气提升大公 司上季末总资产的45%。 南边周末新金融研究 中央研究 员统计发现,除华汇人寿外,仅有盟国 人寿和中美联泰多数邑 两家寿险公司综合偿付能力充裕 率凌驾350%。 决定偿付能力的关键 因子是什么?在“偿二代”二期规则下,净资产是焦点一级资本 的底子,各级资本 与净资产“挂钩”。 南边周末新金融研究 中央统计发现,2025年第一季度,除信泰人寿未披露净资产数据外,42家寿险公司净资产环比降落。其中,国富人寿降幅最大,人保寿险和永生人寿紧随厥后。 鼎诚人寿是独一 一 家净资产为负的寿险公司,即资不抵债。鼎城人寿成立于2009年,原名新光海航人寿,由海航集团 和台湾新光人寿共同 筹建,但自成立以来,连续吃亏 累计近20亿元。 保险公司净资产变动因素包含 当前净利润、其他综合收益、分红及其他。华泰证券分析 称,在新会计准则下,对于资产欠债 存在错配的保险公司,利率会经由过程 其他综合收益影响其净资产,净资产对利率敏感。 在新会计准则下,传统险预备金(欠债 )对利率高度敏感,利率下行导致预备金膨胀,需要资产端的债券增值予以对冲。假如资负双方颠簸幅度差别等,就会导致净资产颠簸,这也是利率风险另一种出现情势。 而保险公司根本选择将利率造成的资产欠债 颠簸计入其他综合收益,因此此处的颠簸不会影响利润,经由过程 其他综合收益影响净资产。 南边周末新金融研究 中央研究 员调研发现,市场普遍估计 利率下行仍将持续。2025年第一季度,债市利率颠簸加大,10年期国债收益率一度冲破 1.60%,而信用债收益率集团 上行,3年期AAA级中短期单子信用利差也一度扩展 至37基点。 已补血超330亿元在低利率情况下,寿险公司如何提升偿付能力? 南边周末新金融研究 中央调研发现,多数寿险公司估计 下季度偿付能力仍将降落。对寿险公司而言,重要有内源性和外生性两种方法 优化偿付能力。前者指优化资产欠债 布局,提升经营事迹 ,后者指增资与发债等。 南边周末新金融研究 中央统计发现,2025年第一季度,除信泰人寿未披露净利润外,21家寿险公司处于吃亏 状态,其中11家连续两个季度吃亏 。横琴人寿吃亏 最多,达3.57亿元。中国人寿、安全人寿和新华人寿净利润位居前三。 在此配景下,2025年第一季度13家寿险公司“补血”超330亿元,其中永续债和资本 补充债券等范围 达到290亿元,占比达到86%;尚有4家寿险公司合计增资近47亿元。  差其余 融资方法 对偿付能力影响差别。根据资本 吸收损失的性子和能力,保险公司资本 分为两级四类,即焦点资本 和附属 资本 。其中,焦点资本 分为焦点一级资本 和焦点二级资本 ;附属 资本 分为附属 一级资本 和附属 二级资本 。 依照 《保险公司偿付能力监管规则第1号:实际资本 》规定 ,永续债和股东增资可补充焦点一级资本 ,而资本 补充债券和次级债仅能补充附属 二级资本 。 资本 补充债作为保险行业紧张的资本 补充对象 ,其发行范围 严酷与净资产挂钩。偿二代二期规则新增保单未来盈余分级后,部分保单未来盈余计入附属 资本 ,这大概会造成对资本 补充债发行范围 的挤占。 股东增资亦非易事。偿二代二期根据我国保险业风险特征 ,针对股东违规出资导致资本 不实标题,美满了资本 界说,规定 保险公司不得以任何情势直接或间接为非内源性资本 提供资金或融资便当 ,防止股东套取保险资金或其他不合规资金向保险公司注资。 多位担当调研的业内人士表示,欠债 端补提预备金是寿险公司事迹 和偿付能力承压的重要缘故原由之一。估计 2025-2026年预备金折现率基准750日曲线仍处于下行区间。他们还发起这些保险公司采取三类方法 提升偿付能力充裕 率:思量逆周期因素,适度松绑欠债 端利率锚;在低利率情况下,进一步优化资本 分级与保单未来盈余上限约束,适当放宽附属 资本 占焦点资本 100%的资本 限额;优化美满偿付能力干系投资风险因子。从政策上,在低利率情况下,险企对权益资产设置占比提升有潜在需求。因此,应出台支撑 保险资金权益投资干系政策,从投资领域 和持有限日 等维度细化风险因子分类。 |

2025-05-03

2025-03-05

2025-02-26

2025-03-05

2025-02-26

官方手机版

微信公众号

商务合作